余命ブログには最近、 TSUTAYA さんが度々、登場します。

大手企業なので、何をやっている企業なのかは皆さんご存知だと思います。

では、会社の景気はどうなのでしょうか? 気になるところです。

そこで、TSUTAYA さんの景気について研究してみました。

詳細はこちら

TSUTAYA(カルチュア・コンビニエンス・クラブ株式会社)、その1 企業HP分析

TSUTAYA(カルチュア・コンビニエンス・クラブ株式会社)、その2 業績分析

↓↓↓

TSUTAYA(カルチュア・コンビニエンス・クラブ株式会社)さんHP (調査日2016.1.26)

…ホーム > 事業情報

…ホーム > 企業情報 > 会社概要/沿革/役員構成

TUSTAYAのCCC、業績ってどうなの?試行錯誤の真っ最中、「株価プレス」様、2015.10.19記事

CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?、「経営分析をするブログ Synapse Diary」様、2014.12.02記事

14年3月期 TSUTAYA書籍・雑誌販売額1,157億円~19年連続成長。年間売上高で本がDVDレンタルを上回る~、カルチュア・コンビニエンス・クラブ株式会社 TSUTAYAカンパニー、2014年05月15日ニュースリリース

目次

1.レンタル業界全体の規模

2.TSUTAYA さんの売上げと利益

3.ライバルのゲオさんの動向は?

簡単まとめ (TSUTAYA さんに関して)

・レンタル事業が縮小していくのは時間の問題であることを織り込んでいる

・新しい事業モデルを展開しているところ

・景気はお世辞にも良いとは言えない

…売上げは頭打ちというのが正確。ピーク時(2006~2008年)よりも減少している。ただし、劇的に減少というわけではない。

…営業利益は2011年基準で3割減。本業のレンタル事業で利益が出にくくなっているのではないか。

・2015/3期には約700億円と思い切った投資をしている

…2015/3期の営業利益が約100億円であることを考えると、その7倍。相当、思い切っている様子。

・もし、イメージダウンしたら…売上げが落ちたら…

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

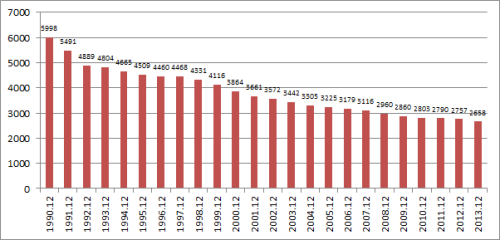

1.レンタル業界全体の規模

只今、絶賛、縮小中!

CDレンタル店舗数の減少

(クリックで拡大)

(クリックで拡大)CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?

「経営分析をするブログ Synapse Diary」様、2014.12.02記事

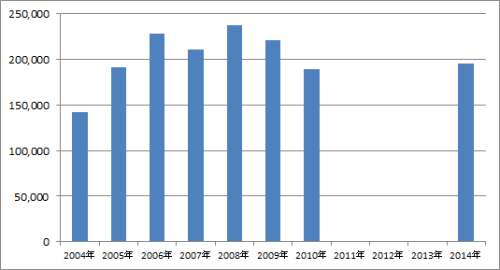

2.TSUTAYA さんの売上げと利益

(カルチュア・コンビニエンス・クラブ株式会社)

売上げは頭打ちというのが正確でしょうね。もう少し詳しく言うと、ピーク時(2006~2008年)より減少しているものの、劇的に減少というわけではないようです。

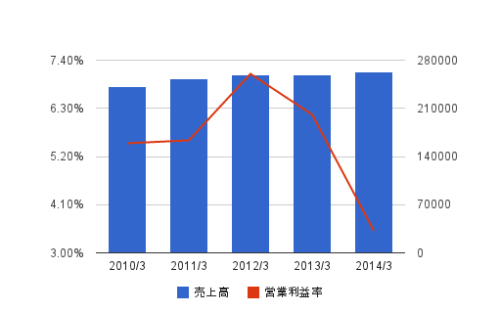

営業利益は2011年基準で3割減のようです。本業のレンタル事業で利益が出にくくなっているのではないでしょうか。

また、2015/3期には約700億円と思い切った投資をしているようです。2015/3期の営業利益が約100億円であることを考えると、その7倍。相当、思い切っているようです。

ちなみに、最近は書籍・雑誌の販売額が伸びていて、年間売上高でDVDレンタルを上回ったそうです。(2013年4月から2014年3月売上高、ネット通販分は含まない、従って店頭販売分のみ)

スマホを販売したり、独自端末をリリースすることも発表しているようです。なるほど、スマホを押さえれば、ツタヤサービスを利用する可能性が高くなるという算段ですね。

総合して見ると、本業のレンタル事業が頭打ちで、いろいろと新しいことを試しているというところでしょうか。レンタル業界全体が縮小していることも踏まえると、TSUTAYA さんのレンタル事業も縮小していくのは時間の問題であることを織り込んでいるようです。

カルチュア・コンビニエンス・クラブ株式会社の売上げと営業利益(2011~2015)

TUSTAYAのCCC、業績ってどうなの?試行錯誤の真っ最中

「株価プレス」様、2015.10.19記事

カルチュア・コンビニエンス・クラブ株式会社の売上げ(2004~2014)

(クリックで拡大)

(クリックで拡大)CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?

「経営分析をするブログ Synapse Diary」様、2014.12.02記事

上場廃止直前と比べて(2011年基準、上場廃止は2011年7月)

売上げは伸びています。しかし、本業の稼ぐ力を示す営業利益は140億円レベルから100億円レベルへと約3割減少しています。本業のレンタル事業での利益が出にくくなっているのではないでしょうか。

上場直後と比べて(2004年基準、東証一部上場は2003年3月)

上場直後と比べれば、売上げは伸びています。しかし、売上げのピークは2006~2008年であり、ピーク時に比べれば減少しています。ただし、劇的に減少というわけではないようです。

TSUTAYA さん(カルチュア・コンビニエンス・クラブ株式会社)の借金について

2011年に経営陣によるMBO(下記参照)で東証1部の上場を廃止し、非上場会社となっています。MBOによる非上場化は、約700億円をかけて創業者の増田社長が実行。700億円は20年かけて償却するそうです。

非上場化は短期的には収益の出ない事業をじっくり育てる、というのが大義名分だそうです。

しかし、現段階はまだ雌伏の時のようです。売上は上がってきているようなので、これに利益が付いてこれば=ちゃんと利益として回収できれば目標達成、というステージに入るようです。

また、前期(2015/3期)には思い切った投資をしているようです。貸借対照表(B/S)によれば、2014/3期は借入金ゼロですが、2015/3期は借入金が約700億円増加しています。2015/3期の営業利益が約100億円であることを考えると、その7倍。相当、思い切っているようです。

wikipedia-MBO(マネジメント・バイアウト)

経営陣による買収、他者買収への対抗策、「雇われ社長」として経営参画した者が自己所有化する場合など多様な場面で用いられる。

信濃注:

TSUTAYA さんの場合は、経営陣による買収で上場廃止

(以上)

3.ライバルのゲオさんの動向は?

(株式会社ゲオホールディングス、上場企業)

中間まとめ(ゲオさんについて)

・売上高は伸びているが、利益率が低下している。

・事業別では、やはりレンタル事業の規模が大きいようだが、頭打ち感がある。

・新しいリユース事業(セカンドストリート)に力を入れていること、および、レンタル業界全体が縮小していることを踏まえると、ゲオさんのレンタル事業も縮小していくのは時間の問題であることを織り込んでいる様子。

売上高の推移

(クリックで拡大)

(クリックで拡大)CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?

「経営分析をするブログ Synapse Diary」様、2014.12.02記事

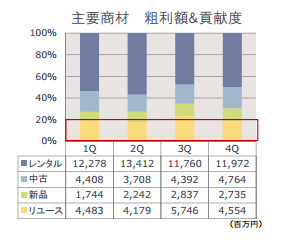

事業別の粗利額

CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?

「経営分析をするブログ Synapse Diary」様、2014.12.02記事

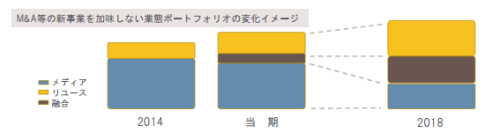

リユース事業を拡大させていこうという戦略のようです。

(セカンドストリートという、お馴染みのリサイクル会社を合併)

中期的にはこんな感じで変化していくと予想しているようです。

(クリックで拡大)

(クリックで拡大)CDレンタルショップが激減している今、ツタヤやゲオの業績どうなってるの?

「経営分析をするブログ Synapse Diary」様、2014.12.02記事

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

改訂履歴

※2016.2.26、リンク先変更、変更前のリンクは以下

【企業研究】 TSUTAYA(カルチュア・コンビニエンス・クラブ株式会社)、その1 企業HP分析

【企業研究】 TSUTAYA(カルチュア・コンビニエンス・クラブ株式会社)、その2 業績分析

0 件のコメント:

コメントを投稿

注: コメントを投稿できるのは、このブログのメンバーだけです。